令和8年度税制改正大綱(与党公表)において、

貸付用不動産(賃貸不動産等)の相続税評価の見直しが示されました。

これは、相続対策・不動産投資の考え方そのものに影響する重要な改正です。

本記事では、

① 改正内容のポイント

② 小規模宅地等の特例との関係

③ 今後の相続対策・不動産市場への影響

について、相続専門税理士の視点で整理します。

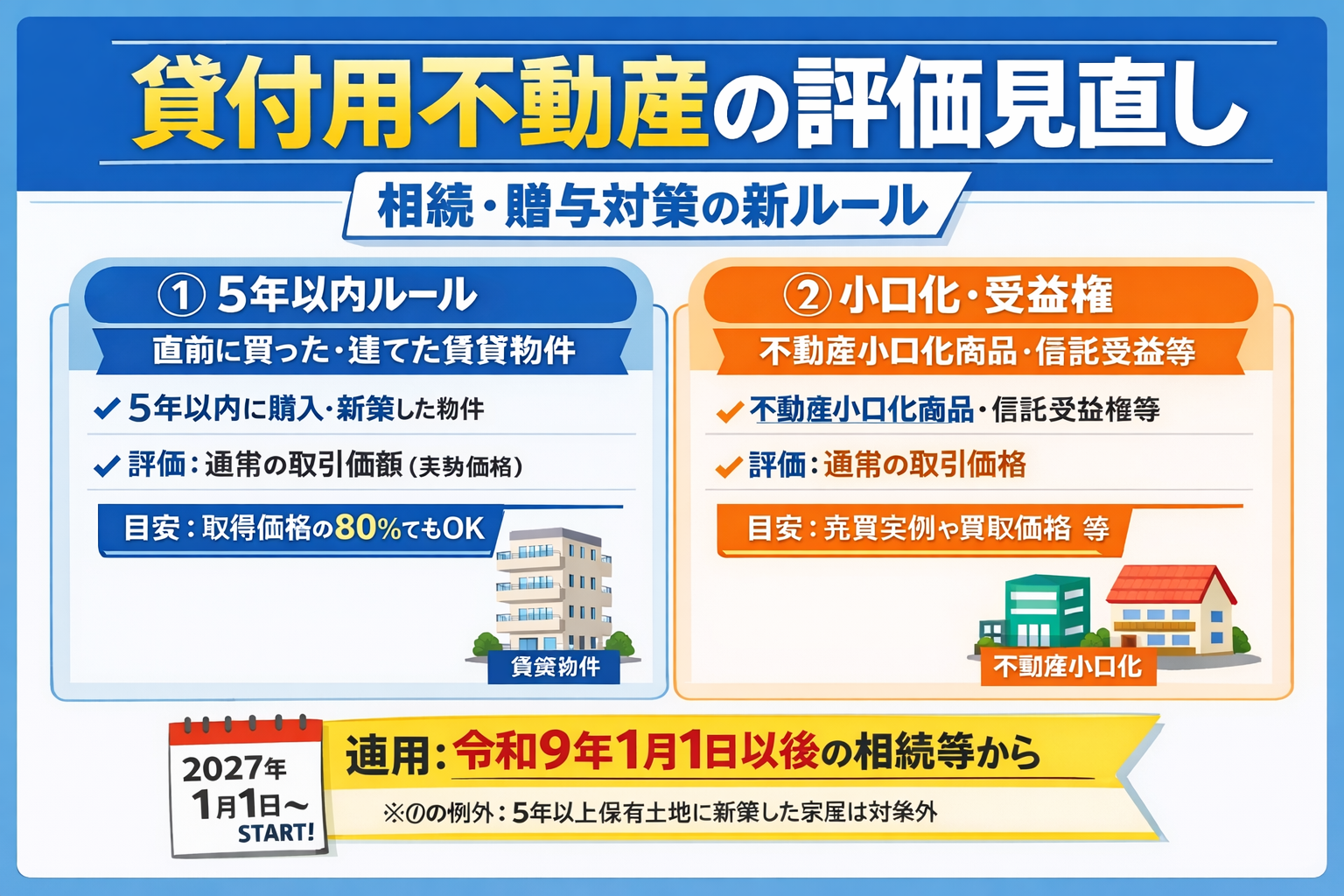

1.貸付用不動産の評価が見直されます

今回の改正では、主に次の点が示されています。

- 相続等の直前5年以内に取得・新築した貸付用不動産

→ 原則として、「通常の取引価額(実勢価格)」に近い評価 - 不動産小口化商品・信託受益権等

→ 取得時期に関係なく、通常の取引価額による評価

これまで一般的だった

「賃貸にすると評価が大きく下がる」

「相続直前に不動産を取得して評価圧縮する」

といった手法は、制度上、使いにくくなる方向です。

2.改正後でも“小規模宅地等の特例”が使えれば節税余地は残る??

一方で、

評価が上がるなら、もう不動産での相続対策は意味がないのか?

というと、必ずしもそうではありません。

貸付事業用宅地等に該当し、小規模宅地等の特例(200㎡まで50%減)が適用できる場合には、改正後であっても一定の節税効果は見込めます。

ただし、ここで重要なのが注意点です。

⚠ 小規模宅地等の特例にも「3年縛り」があります

数年前の改正により、

- 相続開始前3年以内に新たに貸付事業の用に供された宅地等

→ 原則として小規模宅地等の特例の対象外(例外あり)

とされています。

つまり、

- 「評価見直し(5年)」

- 「小規模宅地の特例(3年)」

この2つをセットで確認しないと、思ったほど節税にならないケースが増える点には注意が必要です。

3.今回の改正が示す“本質的なメッセージ”

今回の改正を通じて、国が明確に示している方向性はこうです。

「節税だけを目的とした不動産取得」からの転換

相続対策として評価を下げることだけを目的にした不動産は、今後ますますリスクが高まります。

一方で、

- 収益性

- 立地・流動性

- 相続後の管理・承継のしやすさ

- 売却も含めた出口戦略

といった 「本来の投資価値がある不動産」 は、資産形成として意味を持ち、結果的に相続対策に寄与するでしょう。

この改正をきっかけに、

「節税メインの不動産」から「投資として魅力ある不動産」へ

市場の軸が移っていけば、不動産市場全体としても健全化し、長期的にはより魅力的な市場になる可能性があると感じています。

4.相続対策は「評価額」ではなく「目的」から考える時代へ

今回の改正を踏まえ、私が強く感じているのは次の点です。

相続対策は、

「税金をどれだけ下げられるか」ではなく、

**「なぜその財産を持ち、誰にどう遺したいのか」**から考える時代に入った。

不動産は、相続税だけでなく

家族関係・管理負担・将来の選択にも大きく影響します。

制度改正を「リスク」として終わらせるのではなく、

今の資産の持ち方を見直す機会として、

一度立ち止まって整理することをおすすめします。

相続・不動産に関するご相談について

当事務所では、

- 相続税申告

- 不動産を含む相続対策の整理

- 改正を踏まえたシミュレーション

について、初回オンライン相談も承っています。

お気軽にお問い合わせください。